|

| |||

|

Разделы

Главная

Сапромат

Моделирование

Взаимодействие

Методы

Инновации

Индукция

Исследования

Факторизация

Частоты

Популярное

Как составляется проект слаботочных сетей?

Как защитить объект?

Слаботочные системы в проекте «Умный дом»

Какой дом надежнее: каркасный или брусовой?

Как правильно создавать слаботочные системы?

Что такое энергоэффективные дома?

|

Главная » Тенденции 1 2 Тенденции в развитии агропромышленного сектора экономики Европейского Союза Медовый А.Е. (Finteh1@narod.ru) Северо-Кавказский государственный технический университет, Пятигорский филиал Российское сельское хозяйство в настоящее время находится на переломном этапе своего развития. Существуют различные точки зрения на его перспективы. Одни ученые считают, что Россия должна развивать свои сравнительные преимущества и включаться в мировую систему разделения труда. Другие приводят возражения, заключающиеся, главным образом, в том, что это приведет к потере продовольственной безопасности, к нарушениям экологического равновесия, и, вообще говоря, окажется невыгодным для российской экономики. В этой связи, представляется необходимым обратится к опыту в данной области наших западных соседей, что мы и делаем, публикуя обзор тенденций развития аграрного сектора в странах ЕС. Мировое производство продовольствия за последние три десятилетия выросло более чем в два раза, причем, в целом рост производства продовольствия опережает рост населения. Наиболее высокие темпы роста производства продовольствия наблюдаются в Азии и Южной Америке. В Африке рост производства продовольствия (3,5% в год с 1960 г.) оказался ниже, чем рост населения (4,5% в год с 1960 г.). Кроме того, препятствием на этом пути стали несколько войн и природных катаклизмов, ставших причиной гуманитарных катастроф в этом регионе. Соединенные Штаты Америки и Европейский Союз являются основными производителями продуктов питания в мире. По нескольким позициям, таким как зерновые, масличные культуры, сахарная свекла, некоторые виды фруктов, эти страны занимают более четверти объема продаж на мировых рынках. Страны ЕС производят более 10% мирового выпуска зерновых, 16% - картофеля, 44% - сахарной свеклы, 10% - цитрусовых, 12% -фруктов, 60% - вина1. Хотя в целом, в Европе продолжается рост производства продуктов питания, темпы роста снизились до 1% в год в период с 1980-1990-х2. Это в большей степени - результат единой аграрной политики (ЕАП), целью которой, помимо прочих, является сокращение излишков сельскохозяйственной продукции и усиление конкурентных позиций европейских сельских производителей на мировых рынках. Суммарный мировой объем экспорта продукции сельского хозяйства составляет примерно 300 млрд. евро в год. Самую большую долю в мировом экспорте составляет продукция ферм США (примерно 17%), на втором месте - страны Европейского Союза (13%). Овощи и фрукты, зерновые, сахар и компоненты для его получения, клубни и срезанные цветы, декоративные растения и т.п. достигают в объеме экспорта 55 млрд.евро. Причем, по этим позициям рост экспорта достигает 5% в год, включая внутренний межстрановой обмен. А по овощам и фруктам внутренний межстрановой обмен составляет В странах ЕС ежегодный выпуск вина в период 1993-1997 годов достиг величины 158 млн. гектолитров. Причем экспорт вина составил около 80% от мирового. В последнее время импорт вина в Европу из Чили, Южной Африки, США и Австралии составил три четверти от мирового уровня [5]. 2 Страны ЕС демонстрировали примерно 2,5% ежегодный рост производства продовольствия с 1960 по 1970 годы. примерно 80%. Около 40% от общего экспорта сахара, компонентов для его получения, меда (что в общем составляет примерно 6 млрд. евро в год) приходится на долю третьих стран. Производство сельскохозяйственной продукции (primary agriculture) уже не является важнейшим сектором экономики Европейских стран. Его доля в ВВП колеблется от менее, чем 2% в Великобритании до 12% в Греции (табл.1). В аграрном секторе ЕС -15 занято около 6,4 млн.чел, что составляет менее 8% от общей занятости. Причем, лишь немногим более 3,6 млн.чел. занято непосредственно в производстве (primary production). Таблица 1. Доли продукции сельского хозяйства в мировом производстве, %

подсолнечник, рапс * включая сою, оливки, ** включая яблоки, груши, клубнику. Источник: FAO, 2001. Как можно заметить по данным табл.2, доля продукции сельского хозяйства в ВВП европейских стран невысока (в среднем - не более 7%), однако сельскохозяйственное производство занимает более 40% всех земель в Европе. Похожие тенденции демонстрируют развитые страны в других частях света. Так сельское хозяйство США производит около 2,6 % всего ВВП, причем 25% всего объема производства в 1997 году было отправлено на экспорт. Выручка от продажи всего урожая составила 109 млрд.долл., что составило примерно половину всей продукции ферм и ранчо. На защиту урожая было потрачено примерно $ 8 млрд., из которых две трети составила стоимость гербицидов и примерно 20% - стоимость пестицидов. Таблица 2 Доли ВВП производства сельхозпродукции (%) и занятость в сельском хозяйстве (% от всех занятых в экономике) в странах ЕС-15

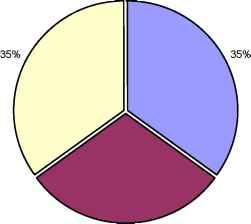

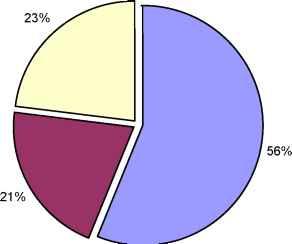

Источник: [4, e.22] Рассматривая ситуацию в различных звеньях цепи производство-обработка-продажа , отметим, что распределение добавленной стоимости на всех этапах примерно одинаково в странах ЕС: 30-35% от добавленной стоимости (рис.1). Однако следует отметить более высокий уровень занятости в производстве сельскохозяйственной продукции, чем в других звеньях логистической цепи (рис.2). Соответственно, производительность в первичном секторе (около 20000 ECU на одного работника) оказывается 2,5 раза ниже, чем в секторе поставки (около 50000 ECU на одного работника). Распределение добавленной стоимости в аграрном секторе стран ЕС-15 □ Производство □ Переработка □ Транспортировка, хранение и продажа  Распределение занятости в звеньях логистической цепи (ЕС-15) □ Производство (первичный сектор) □ Переработка □ Транспортировка, хранение и продажа  Специализация и концентрация производства становятся доминирующими характеристиками европейского аграрного сектора. В настоящее время в ЕС насчитывается более 7 млн. сельскохозяйственных предприятий, причем средний размер фермы - менее 20 гектаров (табл.3). Таблица 3 Структура сельскохозяйственных предприятий ЕС-15 (классификационный признак - ESU)

ESU (European Size Unit) Источник: [6]. irea) - используемая сельскохозяйственная тер европейский экономический размер фермы3. Количество сельскохозяйственных предприятий в период с 1975 по 1995 год сократилось на 1,4 млн. В это время прекратили свое существование более 40% ферм в Бельгии, Люксембурге, Дании и Франции. Но, в это же время средний размер европейской фермы увеличился с 15 до 18 га. Отметим также, что в различных странах ЕС-15 размеры ферм заметно варьируются: от 4 га в Греции до 69 в Великобритании. Самые маленькие фермы находятся в Греции, Италии и Португалии. А в Великобритании, напротив, более трети ферм имеют размеры от 50 га и больше. На самом деле, размеры более половины европейских ферм составляют менее 4 га, и они занимают примерно 10% аграрных территорий Европы. В небольших хозяйствах могло осуществляться только традиционное малопроизводительное, трудоинтенсивное производство. В то же время, 10% самых крупных ферм занимают более половины. Примерно половина фермерских хозяйств ЕС производят выпуск до 5000 ECU ежегодно (это составляет менее 4 ESU). А 10% самых крупных ферм производят более 50000 ECU каждая. За последнее время специалисты выявили следующие особенности развития сельского хозяйства стран ЕС [8, 9]. Усиливается концентрация производства в сельском хозяйстве, которое становится более специализированным. Новые технологи (сертификация семенного фонда, химических удобрений и т.п.) стали значимым фактором локализации определенных производств. Однако меры регулирования рынка некоторых продуктов (зерновые, сахарная свекла) несколько снизили эту тенденцию. Увеличиваются посевы зерновых за счет сокращения площадей лугов и пастбищ. Так, установление в 1984 году молочных квот привело к сокращению поголовья молочного скота и создало дополнительные стимулы для выращивания некормовых культур. В современном сельском хозяйстве Европы можно выделить две доминирующие тенденции: S Интенсификация и специализация в районах с наиболее продуктивным сельским хозяйством. Специализированные фермерские хозяйства составляют сегодня около 80% всех предприятий и занимают примерно такую же долю земельных территорий. S Маргинализация и фактическое прекращение производства на менее плодородных землях, на тех предприятиях, которые оказались не способны применять эффективные технологии, ли на удаленных территориях с плохими экономическими и социальными условиями. В европейском аграрном секторе функционируют предприятия различных типов, среди которых выделяют три [4]. К первому типу относят фермы, специализирующиеся на выращивании зерновых, масличных и белковых культур. Это почти 900 тыс. хозяйств со средним размером в 30 га. Во Франции и Великобритании более трети таких предприятий имеют размер более 40 ESU. Размер ферм обычно превышает 150 га. В других странах ЕС Ферма признается равной 1 ESU, если ее стандартная валовая прибыль за год равна 1200 ЭКЮ (в 1987г.) [1]. лишь 10% подобных предприятий имеют размер более 40 ESU. Для этих ферм также наблюдается значительная дифференциация по размерам. К второму типу хозяйств относят фермы, специализирующиеся на выращивании, овощных культур, цветов и фруктов (horticulture). Это более 200 тыс. хозяйств со средним размером менее 4 га. Однако земля в этих хозяйствах эксплуатируется более интенсивно, чем в хозяйствах первого типа. В Нидерландах, например, более чем 80 % такого рода хозяйств имеют экономический размер от 40 ESU при средней площади земельных угодий 5 га. Третья группа сельских предприятий - виноградники. Это более 450 тыс. хозяйств в странах ЕС со средним размером 5 га, что немного превышает средний размер хозяйств второй группы, при этом почти 10% виноградников занимают площадь более 30 га. В основном эти хозяйства расположены во Франции и Италии (около трети всего винопроизводства ЕС). В ряду недавно отмеченных тенденций в изменениях потребительского спроса выделяют возрастающие требования к качеству продуктов питания, безопасности и вариативности. Производители и продавцы продуктов отвечают на эти требования двумя способами: во-первых, они создают системы контроля качества продукции на каждом этапе производства, во-вторых, они разработали особые требования к условиям сельскохозяйственного производства, обязательные для каждого фермера, заключившего контракт о поставке продукции. Так, фермеры - участники EUREP4 - группы поставщиков свежей продукции, обязаны придерживаться процедур стандарта GAP (Good Agricultural Practices). Вкусы и предпочтения потребителей, определяя спрос на продукты питания, очевидно влияют на условия производства - на выбор спектра производимой продукции, использование средств защиты и т.п. Причем, потребление заметно различается в странах ЕС. Так, потребление картофеля меняется от 40 кг в год на душу населения в Италии до 180 кг в Ирландии (в среднем - 77 кг). Жители южных стран континента потребляют больше хлебных изделий, вина, овощей и фруктов, чем северяне. Но различаются не только потребление продуктов питания, различны также и доли дохода, которые жители стран ЕС расходуют на еду, табак и напитки. Если жители Германии расходуют на эти продукты не более 10% своего располагаемого дохода, то граждане Португалии - более 21%. Жители южных стран ЕС в целом тратят на питание большую долю дохода, чем северяне. Данные табл. 4 воспроизводят так называемый потребительский баланс в странах ЕС. Уровень самодостаточности представлен в процентном выражении от уровня потребления, таким образом, этот показатель превышает 100% для стран, которые производят больше, чем потребляют. Можно заметить, уровень производства продуктов питания в целом по странам ЕС превышает уровень национального потребления. Италия, Испания, Нидерланды являются крупными экспортерами овощей, в то время, как Германия, Великобритания, Швеция, Австрия - крупными чистыми импортерами. Франция и Италия являются основными производителями фруктов. Самый высокий уровень самодостаточности (по фруктам) наблюдается во Франции, Греции, Нидерландах и Италии. Таблица 4 в странах ЕС, тыс.т

4 EUREP - Euro-Retailer Produce Working Group. Протокол EUREP обеспечивает гармонизацию требований качества продуктов питания по всей Европе.

Великобритания 7,225 1,095 336 6,306 115 Источник: Eurostat, 2001. В соответствии с законом Энгеля, рост доходов приводит к уменьшению доли расходов на питание. Это, в свою очередь, приводит к тому, что потребители становятся более разборчивыми в еде. Так, можно заметить, что потребление мучных и макаронных изделий в Европе снижается, а расходы на овощи и фрукты увеличиваются. Потребители предъявляют все более высокие требования к качеству и разнообразию продуктов питания. Проблемы загрязнения окружающей среды и безопасности продуктов питания стали одними из наиболее актуальных проблем социального плана. Причем, в большинстве случаев эти проблемы взаимосвязаны. Потребители начинают негативно относится к практике применения химических удобрений и требуют использования только органических средств защиты растений. Учет такого рода факторов становится важнейшим элементом маркетинговой политики всех крупных европейских продавцов продуктов питания. В современных стандартах производства продуктов высокого качества сведено к минимуму использование химических средств защиты растений и удобрений. Компания Campbell Soup Company (US) разработала собственный стандарт качества - IPM (Integrated Pest Management) и вывела серию томатов, не требующих использования химических средств защиты [2]. Реализация такого рода политики требует, чтобы не только производители продукции, продавцы, но и поставщики сырья использовали соответствующие технологии, обеспечивающие безопасность конечного продукта. Однако компенсация всех дополнительных затрат происходит только в конце продуктовой цепочки, когда конечная продукция попадает на стол потребителя. Следовательно, необходима особая система организации отношений между партнерами: пропорциональное разделение затрат, контрактное земледелие, вертикальная интеграция и т.п. Процессы концентрации торговых предприятий в Европе усилились в 1990-х. Однако показатели концентрации по различным странам ЕС оказываются разными (табл.5). Таблица 5 Показатели концентрации С5 на рынках продуктов питания Италия 15 Источник: [2]. Данные 1995 г., приведенные в табл. 5, свидетельствуют, что в северных странах концентрация выше, чем в южных. И этот процесс продолжается. Так, более свежие данные говорят об увеличении рыночной доли оптовых продавцов в Нидерландах в 1999 г - до 84% для 4-х наиболее крупных компаний [3]. В качестве основных причин объединений продавцов эксперты называют усиление переговорных их позиций в отношениях с производителями, необходимость выработки единой стратегии маркетинга и производства, экономия на масштабах. Это также является причиной растущей интернационализации продуктового бизнеса. Наиболее крупные оптовики находятся во Франции, Германии, Великобритании. В табл. 6 перечислены 10 самых больших торгово-производящих компаний по данным на 1996 Таблица 6 Крупнейшие оптовые продавцы продуктов питания в Европе (1999 г.)

Источник: [3, с.26]. Однако с тех пор тенденции к объединению ничуть не ослабли. Так, в 1999-и году произошло слияние: компания Promodes была приобретена Carrefour , в результате их общий оборот составил 47 млрд. евро. Причем, процесс выходит за национальные рамки. Крупные компании - владельцы сетей супермаркетов из Франции, Великобритании, Германии и Нидерландов, приобретают торговые фирмы и создают совместные предприятия в Восточной Европе, на Иберийском полуострове, в Северной и Южной Америке. Наглядные примеры такой экспансии компаний Ашан, Метро и др. мы наблюдаем сегодня и в России. Уже в 1998 году компания Метро обеспечивала 32% своего оборота за пределами Германии, а Carrefour/ Promodes - более 40% за пределами Франции. Помимо названных, можно привести примеры, когда национальные компании создают международные закупочные организации, такие как EMD (11% европейского рынка продуктов питания), AMS (10%), Eurogroup (5%), NAF (5%), Agenor (4%). Подобные альянсы позволяют оптовикам преодолевать препятствия в переговорах с продавцами сельскохозяйственной продукции, такие как разницы в ценах на один и тот же вид продукции в разных странах. Это, в свою очередь, побудило к объединению фирмы, занятые переработкой продукции по всей производственной цепочке, и в конце концов - самих фермеров. Повышение качества и эффективности достигается теперь за счет использования логистики и систем контроллинга на каждом этапе процесса производства, транспортировки, хранения и реализации продукции. Это приводит к тому, что стандарты качества, установленные однажды в одной стране, теперь применяются на всем континенте. Так, экспансия компаний-владельцев сетей супермаркетов из Великобритании, Нидерландов и Франции в Южную и Восточную Европу расширяет территорию действия стандартов качества свежей продукции. Не выдерживая конкуренции по ценам для данного стандарта качества, оптовики из Германии вынуждены переключаться на поставки охлажденной продукции. Наиболее концентрированным эксперты признают рынок сахара, в то время как наименьшая концентрация наблюдается в производстве фруктов и овощей. Тем не менее, даже такая отрасль, как производство и переработка овощей состоит из нескольких мультинациональных компаний: Unilever (UK/NL), Bonduelle (Fr) и т.п. Добиваясь качества и безопасности продуктов питания, оптовики придают особое значение поддержанию престижа индивидуальных торговых марок поставщиков (товары с личным клеймом - private labels). Как видно из данных табл.7, первое место в этой области принадлежит Великобритании, в Испании, Италии это движение находится в зачаточном состоянии. Таблица 7 Доли рынка продуктов питания с личным клеймом

Источник: [2, с.44]. Если в прежние годы личное клеймо на продуктах питания ставилось с целью предложить более дешевую альтернативу продуктам, произведенным крупными предприятиями, то сегодня это - показатель качества и это нередко является эффективным средством повышения доходов интегрированных компаний. Хотя и поныне продукция с личным клеймом продается несколько дешевле продуктов высшей категории (A - brands), но уже нисколько не уступает им по качеству, а порой и превосходит. Такая крупная оптовая реализационная компания, как Aldi, всю свою продукции продает как товары с личным клеймом. При этом, Aldi распространяет свое влияние на Нидерланды, Бельгию, Францию, Великобританию, где супермаркеты также стали прибегать к стратегии ценовых скидок на продукцию с личным клеймом. Другой важной тенденцией в развитии системы торговли продуктами питания стало расширение спектра продукции овощеводства и фруктов. В 1997 году во Франции доля продаваемых в супермаркетах свежих овощей и фруктов достигла почти 70% (табл.8). 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||